KKP เตือน Q2 2569 บัญชีเดินสะพัดติดขาดดุล 2% GDP — บาทผันผวน + บัญชีบริการไม่ฟื้น = โรงแรมไทยต้องปรับใหม่กลยุทธ์ราคา

ทำไม บัญชีบริการที่ไม่ฟื้น = สัญญาณว่า ท่องเที่ยวแบบเดิมไม่จ่ายกลับระบบเศรษฐกิจอีก — และทำไม ความเสี่ยง FX ของโรงแรมไทยเปลี่ยนหน้าตาเร็วกว่าที่หลายคนคิด

- แหล่งข่าวและสาระหลัก: คุณพิพัฒน์ เลืองนฤมิตชัย Chief Economist ของ KKP ค้นคว้า (Kiatnakin Phatra) ผ่าน Nation Thailand: บัญชีเดินสะพัดของไทยเคยเกินดุล 8-10% GDP ช่วง 2557-2561 ตอนนี้ Q2 2569 คาดขาดดุล ราว 2% GDP เป็นครั้งแรกในรอบทศวรรษ ส่วนการท่องเที่ยว ฟื้นแค่ 2/3 ถึง 3/4 ของ ก่อนโควิด + บัญชีบริการยังจ่ายค่าขนส่ง + ค่า IP รั่ว

- ทำไมเรื่องนี้สำคัญ: ตัวเลข 2% ขาดดุลยังไม่ใช่วิกฤต (เทียบปี 2540 วิกฤตต้มยำกุ้งที่ขาดดุลถึง 7-8% ของจีดีพี) แต่เป็นสัญญาณว่าฐานเงินที่อุ้มค่าเงินบาทเปลี่ยนรูป ค่าเงินจะอ่อนและผันผวนกว่า 5 ปีก่อน ขณะที่ธนาคารแห่งประเทศไทย (BOT) จะคงอัตราดอกเบี้ยนโยบายถึงกลาง 2570 — ไม่มีปัจจัยอัตราดอกเบี้ยช่วยพยุงค่าเงิน

- สัญญาณการลงมือทำ: โรงแรมไทยที่กำหนดราคาเป็น THB แต่ source รายได้จาก USD EUR เจอความเสี่ยง FX ใหม่ต้องตรวจสอบ ADR เฉลี่ย ใน THB เทียบเท่า + ปรับเปลี่ยน Segment Mix เข้า Short-haul + Domestic + ตะวันออกกลางที่ hedge FX ดีกว่า

เห็นบทวิเคราะห์ของ คุณพิพัฒน์ เลืองนฤมิตชัย Chief Economist ของ KKP ค้นคว้า ใน Nation Thailand เช้านี้รึยัง?

ส่วนใหญ่จะอ่านเป็นมาโคร story — บัญชีเดินสะพัดของไทยกำลังหดจากเกินดุลเป็นขาดดุล Q2 2569 ราว 2% ของ GDP

แล้วจะข้ามไปอ่านข่าวอื่น เพราะคิดว่า “ไม่ใช่เรื่องของโรงแรม”

ผมว่าผิด ปัญหาที่คุณพิพัฒน์ ชี้เป็นปัญหาของโรงแรมไทยโดยตรง

เพราะ บัญชีบริการ ที่ไม่ฟื้นถึงระดับก่อนโควิด = สัญญาณว่า ท่องเที่ยว รายได้ที่เคยอุ้มเศรษฐกิจไทย ตอนนี้ไม่จ่ายกลับระบบแล้ว แม้จะฟื้นถึง 2/3 ถึง 3/4 ของช่วงก่อนโควิด

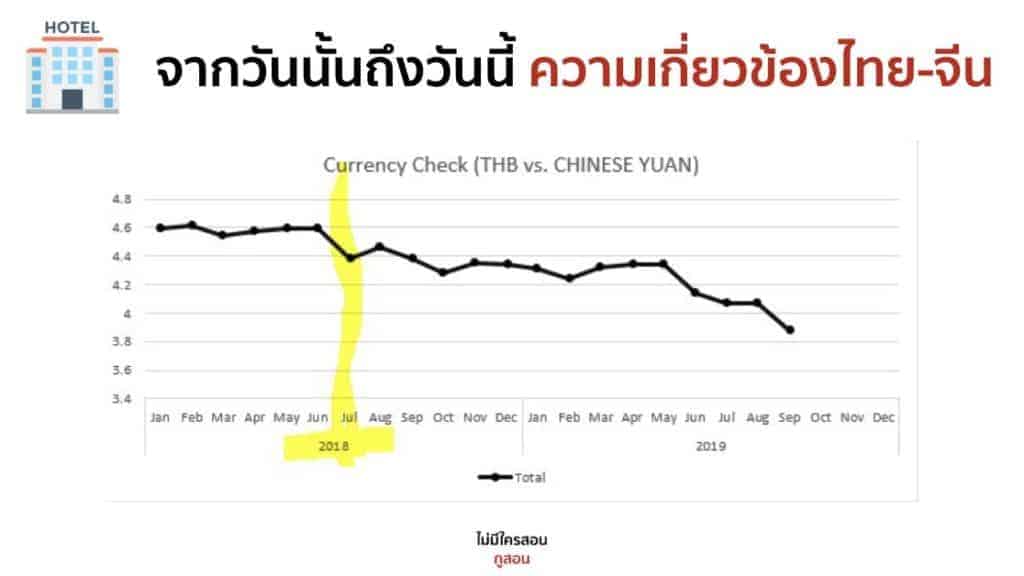

เลขที่ผมว่าควรกัดใจกว่า — Bank of Thailand จะ hold อัตราดอกเบี้ยนโยบายถึงกลาง 2570 แปลว่าค่าเงินบาท จะอ่อนแบบเชิงโครงสร้างไม่ใช่ short-term สวิง

โรงแรมที่ price ใน THB แต่ จอง ผ่าน Wholesale + กลุ่มสัญญา ใน USD EUR เจอความเสี่ยง FX ที่หน้าตาเปลี่ยนเร็วกว่า 5 ปีก่อน

▍ ทำไม บัญชีเดินสะพัดเกินดุลที่หดเป็นขาดดุลถึงสำคัญต่อ โรงแรมไทย?

บัญชีเดินสะพัด = บัญชีเดินสะพัด คือผลรวมของ ดุลการค้า (สินค้าออก-เข้า) + บัญชีบริการ (บริการออก-เข้ารวม ท่องเที่ยว) + รายได้นอกประเทศ

ระหว่างปี 2557-2561 ไทยมีบัญชีเดินสะพัดเกินดุล ระดับ 8-10% ของ GDP จากการบูม Chinese นักท่องเที่ยว arrivals

เกินดุลขนาดนั้นทำให้ธนาคารแห่งประเทศไทย (BOT) สะสมทุนสำรองได้เร็ว และค่าเงินบาทแข็งขึ้น

ตอนนี้ Q2 2569 KKP คาดขาดดุล ราว 2% ของ GDP เป็นครั้งแรกในรอบทศวรรษ

ตัวเลขนี้ไม่ใช่วิกฤตเทียบกับปี 2540 (วิกฤตต้มยำกุ้ง) ที่ ขาดดุลสูงถึง 7-8% ของผลิตภัณฑ์มวลรวมประเทศ — คุณพิพัฒน์บอกชัดว่า “ยังไม่ใช่สัญญาณวิกฤตทันที”

แต่เป็นสัญญาณว่าฐานเงินที่อุ้มค่าเงินบาทกำลังเปลี่ยนรูป

ทำไมเรื่องนี้สำคัญ? เพราะ บัญชีบริการที่ไม่ฟื้นถึงระดับก่อนโควิด แม้ท่องเที่ยวจะฟื้นแค่ 2/3 ถึง 3/4 = ไทยจ่ายค่าขนส่ง + ค่า IP (ลิขสิทธิ์ปัญญา) รั่วออกนอกประเทศมากขึ้น

เงินที่เข้ามาจากการท่องเที่ยวไม่จ่ายกลับระบบเศรษฐกิจอย่างเต็มที่อีก แม้ arrival number จะกลับมา

💡 BoydWee เห็นว่า — ความเสี่ยงด้านอัตราแลกเปลี่ยนของโรงแรมไทยเปลี่ยนหน้าตาเร็วกว่าที่หลายคนคิด

เอาตรง ๆ — ผมว่าคนทำโรงแรมเคยชินกับการมอง บาทอ่อน = ดีเพราะการกำหนดราคาเป็น THB แต่ลูกค้าจ่ายจาก USD EUR JPY ค่าเงินอ่อนแปลว่า ADR ใน อัตราแลกเปลี่ยนดูถูกลง → อุปสงค์บูม

ผมว่า frame นี้ใช้ได้ตอนบาทอ่อน + cost เสถียร แต่ตอนนี้ frame ผิด

เพราะ คุณพิพัฒน์ชี้ว่าราคาน้ำมันที่สูงต่อเนื่อง รวมถึงการนำเข้าศูนย์ข้อมูล (data centre) รถยนต์ไฟฟ้า (EV) และสินค้าพรีเมียม จะทำให้ดุลการค้าขาดดุลลึกขึ้น

โรงแรมที่นำเข้าไวน์ premium F&B ผ้าลินิน amenity อุปกรณ์ จะเจอ cost push พร้อมบาทอ่อน — สอง factor มาด้วยกัน ไม่ใช่ตรงข้าม

ที่ลึกกว่านั้นคือเชิงโครงสร้าง shift ใน บัญชีบริการ — เราจ่ายค่าขนส่งทางอากาศ ค่า OTA ค่าคอม ค่า cloud ซอฟต์แวร์ ค่า PMS subscription ค่า payment gateway ออกนอกประเทศมากขึ้น

ทุกบาทที่ guest จ่ายโรงแรมไทย — ส่วนหนึ่งรั่วออกผ่าน Booking ค่าคอม 15-25% ผ่าน cloud + tech vendor subscription ผ่านไวน์ + premium F&B นำเข้า

นี่คือเหตุผลที่ท่องเที่ยว arrival กลับมา 2/3 แต่ บัญชีบริการไม่ฟื้น — leakage มากขึ้นเกือบทุกขั้น

สำหรับ โรงแรม รายได้ manager — แปลว่า GOP per arrival หดเร็วกว่า ADR ที่ลด

ที่หายไปจาก mainstream การรายงาน — เกียรตินาคินภัทร (KKP) แนะนำชัดว่า ไทยต้องสร้าง “เครื่องจักรการเติบโตใหม่” — เช่น ธุรกิจสุขภาพ การแพทย์ และบริการการเงิน ที่สร้างรายรับจากต่างประเทศเพิ่มเติม นอกเหนือจากการท่องเที่ยวแบบเดิม

นี่คือ window ที่ โรงแรมไทยมี — ถ้า สร้าง medical-wellness ใกล้เคียง (โรงพยาบาลพันธมิตร medical concierge long-stay การฟื้นตัว package) จะ tap รายได้สายใหม่ที่บัญชีบริการรั่วน้อยกว่า leisure ท่องเที่ยว

ผมว่าโรงแรมที่เริ่มเตรียมเชิงโครงสร้างปรับเปลี่ยนตอนนี้จะป้องกันได้ กว่าโรงแรมที่รอให้บาท กลับมาแข็ง

🔢 FX Scenario — โรงแรม 100 ห้อง Upper-Upscale ที่ Wholesale 35% (illustration)

| Scenario | บาท/USD | Wholesale ADR (EUR) | ADR THB เทียบเท่า | Δ vs baseline |

|---|---|---|---|---|

| Baseline Q2 2569 | 32.5 | EUR 120 | THB 4,322 | — |

| Moderate weakening | 34.0 | EUR 120 | THB 4,522 | +4.6% |

| Heavy weakening | 36.0 | EUR 120 | THB 4,788 | +10.8% |

| Cost push (นำเข้า 30%) | 34.0 | EUR 120 | THB 4,522 | +4.6% gross, ~+1-2% net |

⚠️ สมมติฐาน scenario — assumption แม่นยำต่อ property ต่างกันแล้วแต่สัดส่วน FX สัญญานำเข้า cost เนื้อหา + GOP base ไม่ใช่ promise — เป็น illustration ว่า FX ขาขึ้นที่ดูสวยใน gross ADR หดลงเมื่อเฉลี่ย กับ cost push ของ นำเข้า ผ้าลินิน ไวน์ อุปกรณ์

▍ ผลกระทบกับโรงแรมไทยใน 3 กรอบเวลา

⏱ 3-6 เดือน: โรงแรมต้องตรวจสอบความเสี่ยง FX + Demand ปฏิทินอะไรบ้าง?

ความเสี่ยง FX ตรวจสอบที่ต้องทำคือ สัญญากลุ่ม + Wholesale rate ที่ lock ใน USD EUR ≥ 6 เดือนล่วงหน้า

ถ้า บาทอ่อนจาก 32.5 ไป 34-35 ภายใน Q3 โรงแรมที่ lock rate ใน EUR ที่ราคา EUR 110/คืนเมื่อ 6 เดือนก่อน จะได้รายได้ THB จริงเพิ่ม ~7-8% per booking

แต่ถ้าการนำเข้า cost (ผ้าลินิน ไวน์ premium product อุปกรณ์) ขึ้นพร้อมบาทอ่อน margin ที่ดูเหมือนได้กลับมา แคบกว่าตัวเลขผิวเผิน

ต้อง ตรวจสอบ เฉลี่ย ADR ใน THB เทียบเท่า ไม่ใช่ดู อัตราแลกเปลี่ยน ADR อย่างเดียว

📅 6-12 เดือน: BOT จะ hold อัตราดอกเบี้ยนโยบายถึงกลาง 2570 — Segment Mix ต้องปรับยังไง?

เกียรตินาคินภัทร (KKP) คาดว่าธนาคารแห่งประเทศไทย (BOT) จะคงอัตราดอกเบี้ยนโยบายไม่เปลี่ยนถึงกลางปี 2570 ถ้าสงครามตะวันออกกลางไม่ลุกลาม และเงินเฟ้อไทยไม่ขึ้นเกิน 5%

แปลว่าค่าเงินบาทจะอ่อนแบบเชิงโครงสร้างไม่ใช่ rate-driven สวิง

โรงแรมที่พึ่ง Long-haul ยุโรปอย่างเดียว = มีโอกาสจากค่าเงินอ่อน แต่ก็มีความเสี่ยงเรื่องการยกเลิกการจองจากเงินเฟ้อในประเทศต้นทาง

โรงแรมที่ปรับเปลี่ยน Segment Mix เข้า Short-haul เอเชียตะวันออกเฉียงใต้ (มาเลเซีย สิงคโปร์ Indonesian) + อินเดีย + ตะวันออกกลางจะ hedge ความเสี่ยง FX ดีกว่า เพราะ source ตลาดเหล่านี้ใกล้กับ THB economy หรืออยู่ในเงิน USD ที่ เสถียร กว่า EUR

🔭 2-3 ปี: ธุรกิจสุขภาพและการแพทย์ — โอกาสสร้างรายได้สายใหม่ ก่อนที่ Vietnam จะตามทันไหม?

เกียรตินาคินภัทร (KKP) แนะนำชัดว่า ไทยต้องสร้างเครื่องจักรการเติบโตใหม่ — เช่น ธุรกิจสุขภาพ การแพทย์ และบริการการเงิน ที่สร้างรายรับจากต่างประเทศเพิ่มเติม นอกเหนือจากการท่องเที่ยวแบบเดิม

สำหรับ โรงแรม นี่เป็นโอกาสตรง

Property ที่ สร้าง medical-wellness ความร่วมมือ (โรงพยาบาลพันธมิตร medical concierge บริการ post-treatment การฟื้นตัว long-stay package) จะ tap รายได้สายใหม่ที่ไม่ใช่ leisure ท่องเที่ยวอย่างเดียว

ที่สำคัญคือ Vietnam ยังไม่มี medical infrastructure ที่ตอบกลุ่ม premium ได้ ในขณะที่ไทยมีเครือโรงพยาบาลเอกชนระดับสากลครบทั้งสี่ราย ได้แก่ โรงพยาบาลกรุงเทพ บีเอ็นเอช บำรุงราษฎร์ และสมิติเวช (Bangkok Hospital, BNH, Bumrungrad, Samitivej) ซึ่งเป็นสินทรัพย์เชิงแบรนด์ที่แข็งแกร่ง

Window = 18-24 เดือนก่อนที่ Vietnam super app + medical hub roadmap 2027 APEC ขึ้นมา

⚡ 3 ขั้นที่ทำได้สัปดาห์นี้

- ตรวจสอบความเสี่ยง FX ของ Wholesale + กลุ่มสัญญา — ลิสต์สัญญากลุ่ม + Wholesale ที่ lock rate ใน USD EUR JPY GBP สำหรับ booking ใน Q3-Q4 2569 คำนวณเฉลี่ย ADR ใน THB เทียบเท่า ที่ scenario 3 แบบ (บาท 32.5, 34.0, 36.0) ระบุสัญญาที่มี FX ข้อที่ปรับ rate ตามค่าเงินอัตโนมัติ vs สัญญา ที่ fix อัตราแลกเปลี่ยน เป้า: ตาราง 1 หน้าที่แสดง FX ขาขึ้น vs FX ขาลง per สัญญา bucket

- ปรับลำดับ Segment Mix เข้า Short-haul + Domestic + ตะวันออกกลาง — ทำตารางจัดอันดับตลาดต้นทางตาม 3 มิติ (1) คุณภาพการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน (FX hedging) (2) Avg LOS และค่าใช้จ่ายต่อการเข้าพัก (3) แนวโน้มการเติบโตปี 2569 โดยลำดับความสำคัญแรกคือ Short-haul จากเอเชียตะวันออกเฉียงใต้ ตะวันออกกลาง และอินเดีย และ Domestic Luxury ที่จ่ายเป็น THB โดยตรง ส่วน Long-haul ยุโรปที่ค่าเงินอ่อนเป็นใจ แต่ booking window ยาว 4-6 เดือนทำให้ความเสี่ยง FX ยาว ทำให้ต้องใช้เป็นกันชนสำรอง ไม่ใช่กลุ่มหลัก

- สร้าง medical-wellness ใกล้เคียง — ความร่วมมือนำร่อง 1 ราย — เลือกโรงพยาบาลพันธมิตร 1 ราย (โรงพยาบาลหลัก ๆ หรือโรงพยาบาลในระดับภูมิภาค hospital ที่มี international ปีก) แล้ว design Standard package ของ post-treatment การฟื้นตัว (3-7 คืน + airport การโอน + on-call nurse + บำบัด F&B) ราคา package ที่ การกำหนดราคา premium 35-45% เหนือ leisure rate เป้า: จองทดลอง 5-10 stays ใน 90 วันเพื่อทดสอบการดำเนินงาน fit ก่อนขยาย

(ราคา vendor + assumption per property ต่างกัน — ตัวเลขใน scenario เป็นภาพประกอบ ขอเทียบและขอใบเสนอราคาตรงเสมอ)

สิ่งที่ คุณพิพัฒน์ ไม่ได้พูดออกมาตรง ๆ คือ — โรงแรมไทยมีเวลา 18-24 เดือนสร้างการปรับเปลี่ยนเชิงโครงสร้าง ในขณะที่ความผันผวน FXยังอยู่ในขั้น manageable (ขาดดุล 2% GDP ไม่ใช่ 5-7%)

หลังจากนั้น ถ้า แฝดของขาดดุล (การคลัง + บัญชีเดินสะพัด) เกิดขึ้นจริง การปรับใหม่ Segment Mix + FX hedging + รายได้สายใหม่ จะแพงกว่าและช้ากว่า

คำถามที่ค้างคือ — โรงแรมจะใช้ window นี้สร้าง ป้องกันได้ position หรือจะรอให้ค่าเงินบาทกลับมาแข็ง + Chinese นักท่องเที่ยวกลับมาเหมือนเดิม

อันแรกเป็นการเลือกเวลา อันที่ 2 เป็นการรอเวลา ผลลัพธ์ต่างกัน