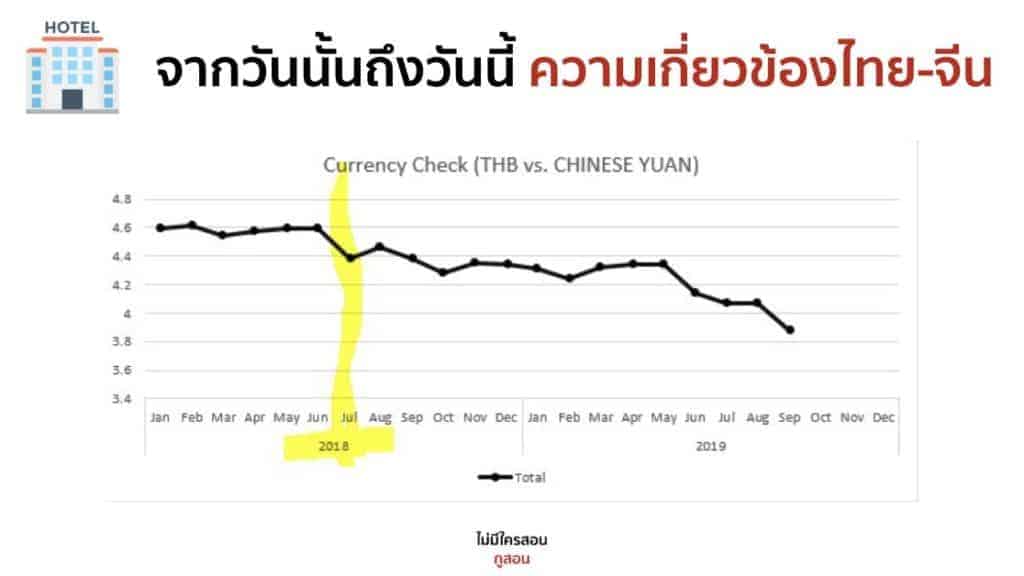

RevPAR ทั่ว SEA ปี 2026 ขึ้นด้วย Rate ไม่ใช่ Occupancy — โอกาสหรือกับดักสำหรับโรงแรมไทย?

ตลาดภูมิภาค SEA

RevPAR ทั่ว SEA ปี 2026 ขึ้นด้วย Rate ไม่ใช่ Occupancy — โอกาสหรือกับดักสำหรับโรงแรมไทย?

มีตัวเลขหนึ่งที่ดูดีบนกระดาษแต่อาจซ่อนความเสี่ยงไว้ข้างใน — RevPAR ทั่วภูมิภาค Southeast Asia ยังคง “เพิ่มขึ้น” ในปี 2026 แต่ถ้าแงะดูสาเหตุ มันขึ้นเพราะ Rate สูงขึ้น ไม่ใช่เพราะ Occupancy ดีขึ้น

รายงานล่าสุดจาก Hospitalitynet วิเคราะห์ว่าตลาด SEA กำลังเข้าสู่ช่วง “Rate-Driven RevPAR” โรงแรมขายได้น้อยลง แต่เรียกราคาต่อห้องได้สูงขึ้น แนวโน้มนี้กำลังเกิดขึ้นใน Singapore, Vietnam และ Indonesia ขณะที่ตลาดเกิดใหม่อย่าง Phnom Penh, Manila และ Hanoi เริ่มเติบโตแซงหน้า Bangkok และ Phuket ในเชิง YoY growth

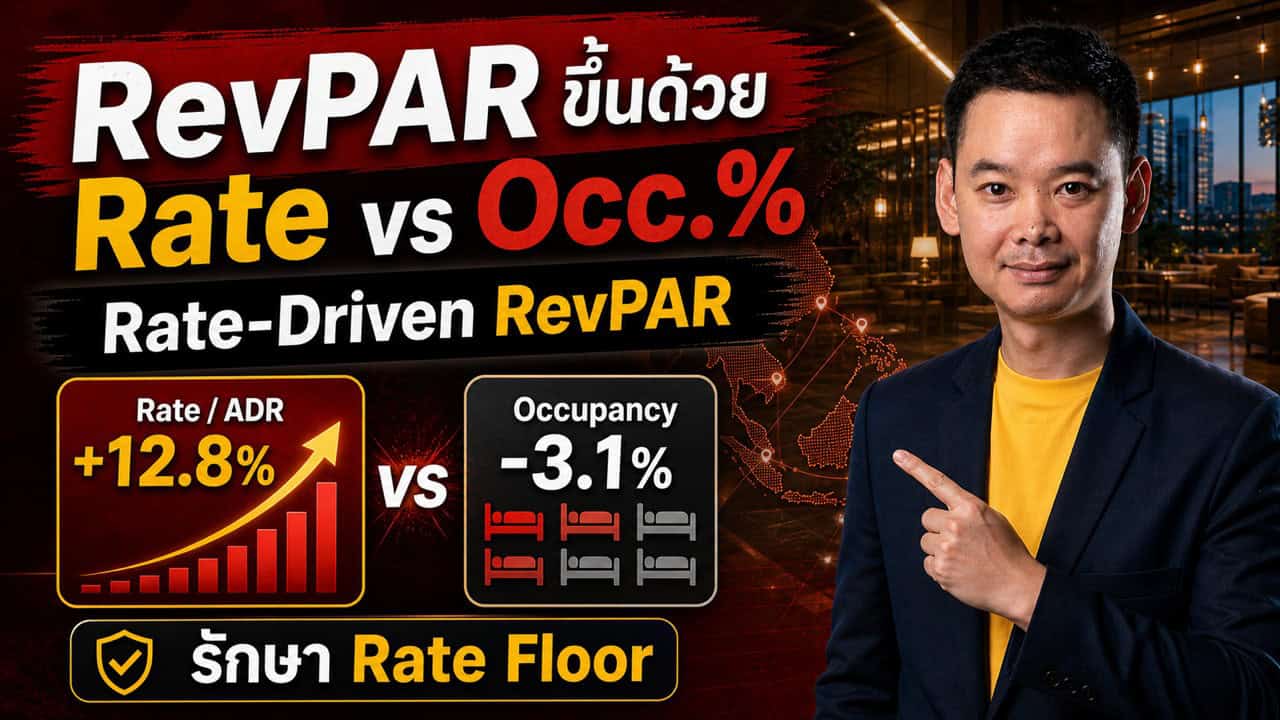

สำหรับไทยนั้น Rate-Driven RevPAR ดูเหมือนเป็นข่าวดี แต่ในช่วง Q2 ที่ Occupancy กำลังร่วง ถ้าโรงแรมลดราคาเพื่อดึง Occupancy กลับ RevPAR จะพัง เพราะ Rate ลงแต่ Occupancy ไม่ขึ้นเร็วพอ — ดังนั้นการ “รักษา Rate Floor” กลายเป็นกลยุทธ์สำคัญที่สุดตอนนี้

🎯 ไทยได้ประโยชน์หรือเสียประโยชน์จากเทรนด์นี้?

ตลาดที่กำลังเติบโตแซงไทยคือ Hanoi (+18% YoY RevPAR), Manila (+15%), Phnom Penh (+22%) โดยเฉพาะในเซ็กเมนต์ mid-scale ซึ่งหมายความว่า supply คู่แข่งในภูมิภาคกำลังแย่งส่วนแบ่ง budget traveler จากไทย

ข่าวดีสำหรับไทยคือ luxury Segment ยังแข็งแกร่ง เพราะ brand equity และ product ของโรงแรมไทยระดับบนยังเป็นที่ยอมรับในตลาดโลกมากกว่าคู่แข่งในภูมิภาค

⚡ Action ที่ควรทำสัปดาห์นี้

ดู RevPAR ของโรงแรมคุณแยกว่า “ขึ้นเพราะอะไร” — ถ้า Occupancy ลงแต่ ADR ขึ้น นั่นคือ Rate-Driven ซึ่งเปราะบาง ให้วางแผน Volume Strategy รับ ASEAN เพื่อ balance Occupancy กลับมา แทนการพึ่งแค่ ADR สูง

📊 ตัวอย่างที่คำนวณได้เลย

โรงแรม Phuket 200 ห้อง: Scenario A (Rate-driven) — Occupancy 45%, ADR 5,500 = RevPAR 2,475 บาท / Scenario B (Balanced) — Occupancy 58%, ADR 4,800 = RevPAR 2,784 บาท Scenario B ให้ RevPAR สูงกว่า 12.5% แม้ ADR ต่ำกว่า 700 บาท ยิ่งกว่านั้น Scenario B ดูแลค่าใช้จ่าย Fixed Cost ได้ดีกว่ามาก